Kad debit adalah alat yang baik yang mempermudah kehidupan dan menyumbang kepada pengumpulan dana, dan teknologi cashback meningkatkan popularitinya setiap tahun dan merangkumi semakin banyak segmen penduduk. Atas dasar itu, banyak syarikat kewangan telah berjaya membuat produk mereka sendiri dan bersedia memberikannya kepada pelanggan baru dan sedia ada. Untuk mencari tawaran yang menguntungkan, para penyunting laman web "bestx.htgetrid.com/ms/" telah menyediakan gambaran umum mengenai kad debit terbaik dengan wang tunai.

Kandungan

Apa itu kad debit?

Kad debit adalah instrumen pembayaran bank yang memiliki format plastik dan digunakan oleh pemiliknya untuk melakukan pembayaran, menyelesaikan barang dan perkhidmatan, dan mengeluarkan wang tunai melalui ATM. Perbezaan utama antara kad debit dan kad kredit adalah yang pertama memungkinkan untuk menguruskan hanya sumber kewangan anda sendiri, yang ada di dalam akaun peribadi, yang langsung diikat plastik. Pada gilirannya, kad kredit memberikan hak untuk membuang sejumlah wang kepunyaan bank untuk jangka masa terhad berdasarkan faedah atau tanpa faedah (bergantung pada tarif) dengan kewajiban berikutnya untuk mengembalikan jumlah yang dibelanjakan kepada pemilik, iaitu kepada bank.

Kad gaji yang disebut adalah sejenis kad debit dan dibuka oleh bank untuk pelanggan mereka sebagai sebahagian daripada projek khas, di mana majikan membuat pembayaran dengan pekerjanya.

Bank biasanya mengenakan yuran untuk servis dan berurusan dengan kad debit. Selalunya, ini adalah jumlah yang kecil, yang jumlahnya bergantung pada syarat yang ditetapkan oleh institusi kewangan, dan juga pakej perkhidmatan yang diberikan. Namun, ada juga yang percuma.

Tugas utama alat pembayaran debit adalah untuk menggantikan wang kertas dan secara beransur-ansur membuangnya dari peredaran kewangan untuk memindahkan semua pembayaran ke pesawat bukan tunai.

Pulangan tunai pada kad - apa itu?

Pulangan tunai diterjemahkan dari bahasa Inggeris sebagai "wang kembali" dan sebenarnya adalah perkhidmatan untuk mengembalikan peratusan yang ditetapkan dari sejumlah kos produk dan perkhidmatan yang dibayar dengan plastik tertentu. Oleh itu, cashback adalah subtipe diskaun yang diterima pelanggan selepas pembelian, dan bukan sebelum atau semasa pembelian.

Mengapa bank memperkenalkan sistem pengembalian wang tunai? Untuk memperluas asas pelanggan setia. Purata faedah yang dikembalikan oleh bank berbeza dari 1 hingga 10%.

Secara amnya, jumlah bayaran balik bergantung pada kategori produk. Arahan pembayaran yang berbeza mempunyai kadar faedah pengembalian yang berbeza - ada plastik dengan peningkatan wang tunai untuk membayar perjalanan teksi, membeli ubat di farmasi, bahan makanan, dan sebagainya. Dan ada juga cashback umum, yang berlaku untuk semua pembelian tanpa kecuali. Oleh itu, setiap orang boleh memilih untuk dirinya sendiri sistem pengembalian wang yang paling optimum dan bermanfaat untuknya.

Seterusnya, kami akan mempertimbangkan kriteria pemilihan utama yang akan membantu anda membuat perbandingan dan memutuskan kad mana yang lebih baik.

Bagaimana memilih kad debit tunai?

Untuk mengelakkan kesilapan ketika memilih dan mendekati masalah ini dengan betul, pertama-tama anda harus memperhatikan parameter berikut:

- Jenis pembayaran balik tunai - setiap institusi kewangan menawarkan jenis pengembalian wangnya sendiri, yang dapat dinyatakan dalam bentuk bonus, mata, rubel, dll. Mungkin ada jenis lain, yang sangat penting untuk dipertimbangkan, kerana, misalnya, tidak semua orang memerlukan batu terbang, dan beberapa orang sama sekali tidak akan dapat menggunakannya;

- Jumlah pembayaran adalah peratusan yang ditetapkan oleh setiap bank secara bebas, dengan mengambil kira trend yang ada di pasaran. Ia boleh menjadi 10% atau 30%;

- Pertukaran dana yang dikembalikan - setiap bank mempunyai syarat tersendiri untuk menukar simpanan. Dengan bonus dan mata, anda tidak dapat melakukan semua yang anda mahukan atau menghabiskan mengikut budi bicara anda sendiri. Cadangan terbaik mengenai bagaimana merealisasikan dana yang dikembalikan adalah pembelian di kedai rakan kongsi (kategori barang mungkin terhad), pampasan untuk salah satu pembelian yang telah dilakukan, pengisian semula akaun telefon bimbit, serta potongan harga di stesen minyak, di kafe, ketika membeli tiket udara, dll. .;

- Harga perkhidmatan - adalah mustahak untuk menjelaskan maklumat ini dengan pihak bank, kerana jika anda tidak sering menggunakan plastik, maka lebih baik memilih kad dengan perkhidmatan percuma atau dengan harga yang rendah. Jika tidak, kos untuk menyediakan perkhidmatan mungkin melebihi faedah menggunakannya.

Kelebihan dan kekurangan

Kelebihan:

- Kemudahan. Sebarang, malah jumlah terbesar akan selalu ada.

- Jangka masa sah.

- Kebebasan manipulasi. Anda boleh membayar dengan kad debit di kedai, di pengangkutan (di bas, metro, teksi), di klinik, di hotel dan restoran.

- Menjimatkan masa. Pembayaran untuk pesanan melalui Internet, denda, cukai dan bil utiliti - semua ini dapat dilakukan tanpa meninggalkan rumah, hanya dengan memindahkan jumlah yang diperlukan dari akaun anda ke akaun penerima.

- Perlindungan yang boleh dipercayai. Kaedah pembayaran paling moden dilengkapi dengan cip khas dan disambungkan ke sistem pemberitahuan, dengan bantuan yang mana semua transaksi dengan wang yang ada dikendalikan. Sekiranya berlaku kehilangan atau pengesanan aktiviti berbahaya, plastik segera disekat setelah menghubungi talian hotline bank atau menggunakan akaun peribadi di laman web rasmi.

- Manfaatnya ialah kemampuan menggunakan sistem cashback. Beberapa organisasi mungkin menawarkan program dengan pulangan tunai berganda.

- Penggunaan tanpa had. Bank besar membolehkan anda membayar dengan kad mereka dan mengeluarkan wang tunai dari mereka, termasuk di negara asing.

- Pendaftaran cepat dan sederhana. Sebagai peraturan, prosedur untuk membuka kaedah pembayaran debit memerlukan sedikit masa dan usaha. Beberapa bank menyediakan perkhidmatan pendaftaran melalui Internet, anda hanya perlu meninggalkan aplikasi pada sumber elektronik.

Kekurangan:

- Kedai kecil tidak selalu menerima kad debit.

- Bank boleh mengenakan sejumlah wang untuk memproses kaedah pembayaran dengan sistem cashback.

- Jumlah wang yang dikembalikan mempunyai hadnya. Terdapat had jumlah pulangan yang ada pada akhir bulan. Oleh itu, tidak kira berapa banyak perbelanjaan pelanggan, kerana dia masih tidak dapat memperoleh lebih daripada tanda yang ditetapkan.

- Kelewatan pembayaran untuk perkhidmatan boleh menyebabkan bank menarik semua dana terkumpul dan mematikan wang tunai.

Ciri-ciri utama

| bilik | Cadangan | Spesifikasi |

|---|---|---|

| 1 | Berapa kos pelepasan | Untuk harganya, pelepasan plastik dapat dibayar dengan kesempatan berikutnya untuk mengimbangi biaya dengan mengikuti program promosi atau bonus khas, atau gratis. Harga rata-rata untuk menerima instrumen pembayaran debit bervariasi antara 250-500 rubel, bergantung pada bank dan tarif yang dipilih. |

| 2 | Kos perkhidmatan | Ia berlaku secara percuma atau berbayar.Pilihan pertama, sebagai peraturan, adalah mungkin jika syarat yang ditentukan dalam perjanjian dipenuhi - mengekalkan baki pada kad dalam bentuk jumlah tertentu, melakukan transaksi (kadang-kadang dalam jumlah yang ditentukan), mempunyai deposit di institusi kewangan, dll. |

| 3 | Peratusan keseimbangan | Kad dengan fungsi mengira faedah pada baki juga disebut menguntungkan dan merupakan alternatif untuk deposit, kerana ini membebankan caj faedah bulanan yang serupa pada baki wang pada akaun. Tawaran standard adalah program "On Demand" pada kadar 0,01% setahun. Syarat utamanya ialah mesti ada jumlah tertentu pada akaun yang terikat dengan plastik, yang disebut baki yang tidak dapat direduksi. Sekiranya sekurang-kurangnya satu hari di dalam akaun kurang dari tarif yang ditetapkan, faedah untuk keseluruhan tempoh pelaporan tidak dikenakan. Dan semakin besar baki minimum, semakin tinggi kadar faedahnya. |

| 4 | Pulangan Tunai | Ini adalah sistem untuk mengembalikan wang yang dibelanjakan untuk pembelian dan perkhidmatan, yang datang kepada pelanggan dalam jumlah dan format tertentu. Selalunya, pengembalian wang dilakukan dalam bentuk rubel atau mata, yang kemudian ditukar menjadi rubel. Dengan bonus yang diterima, sebagai peraturan, anda boleh mengimbangi pembelian yang sudah dibuat, atau membayar yang baru. |

| 5 | Pengeluaran tunai dari ATM | Sebilangan besar institusi kredit yang mengeluarkan kad debit membolehkan anda mengeluarkan wang tunai dari ATM mereka sendiri dan pihak ketiga. Sebilangan kad membolehkan anda membuat operasi pengeluaran secara percuma (tetapi mungkin ada had jumlah wang atau jumlah pengeluaran), yang lain mengenakan komisen. |

| 6 | Perkhidmatan Kad2Card | Ini adalah nama teknologi pemindahan wang dari kad ke kad. Hanya nombor yang diperlukan. Sebilangan besar kaedah pembayaran debit membolehkan anda mengeluarkan dana dari diri anda secara percuma untuk mengisi semula kad pihak ketiga. bank lain mempunyai kadar pemindahan khas. |

| 7 | Pengisian semula | Semua kad (kecuali Megafon) diisi semula menggunakan pindahan wang melalui bank. Banyak bank juga membolehkan anda memasukkan wang ke akaun anda melalui rakan kongsi - salun komunikasi, ATM, cawangan bank. Atau mereka menawarkan untuk menggunakan ATM dan terminal syarikat mereka. |

| 8 | Memaklumkan SMS | Ia boleh dibayar atau percuma. Bergantung pada bank dan tarif. Bayaran untuk menghantar mesej mengenai manipulasi dengan dana dapat dikurangkan atau bahkan ditarik jika syarat tertentu dipenuhi, misalnya, memasang aplikasi mudah alih. |

| 9 | Tidak boleh digunakan | Selalunya, terdapat syarat untuk penggunaan "plastik" secara berkala untuk menerima wang tunai. |

Penarafan kad debit berkualiti tinggi dengan wang tunai di Rusia untuk 2020

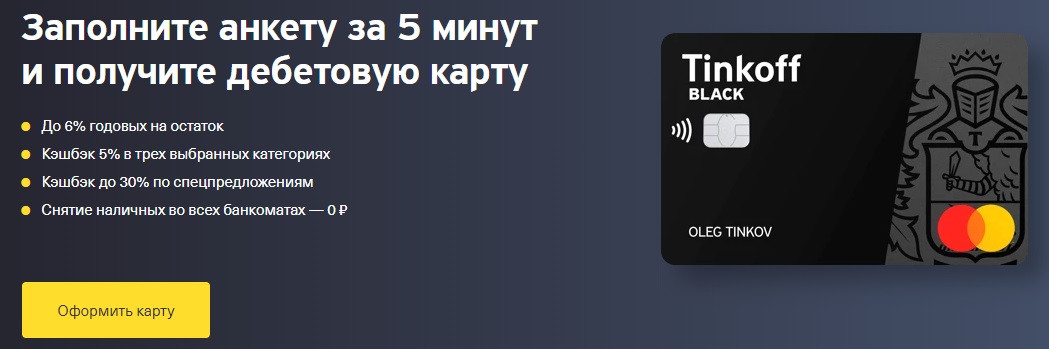

Tinkoff hitam

Dikeluarkan oleh: "Tinkoff Bank"

Kaedah pembayaran cip yang ditentukan di laman web rasmi syarikat sebagai kad debit dua pendapatan. Diiktiraf sebagai salah satu peneraju program pembayaran debit dengan wang tunai dan faedah pada baki.

Ia dilayan tanpa pembayaran sekiranya salah satu syarat yang dinyatakan dipenuhi - membuka deposit di bank ini dengan jumlah 50,000 rubel atau lebih, mengeluarkan pinjaman yang serupa atau mengekalkan jumlah stabil sekurang-kurangnya 30,000 RUB pada akaun dalam bentuk baki yang tidak dapat ditarik balik. Sekiranya syarat ini tidak dipenuhi, organisasi akan mengenakan bayaran perkhidmatan sebanyak 99 rubel sebulan. Permohonan dihantar secara dalam talian, dan kad siap akan dihantar ke mana-mana tempat dan masa yang sesuai untuk pelanggan.

Sebagai tambahan kepada Tinkoff Black, perusahaan memberi kesempatan untuk membuka 5 kad tambahan, yang tidak akan dikenakan biaya untuk penerbitan dan penyelenggaraan, dan bank berjanji untuk mengeluarkan semula dengan alasan apa pun tanpa komisen. Faedah pada baki (hingga 300,000 RUB) dikenakan setiap hari pada kadar 6% setahun, tetapi hanya ketika membuat pembelian menggunakan Tinkoff Black. Jumlah perbelanjaan minimum ialah 3,000 rubel untuk jangka masa yang ditentukan. Tetapi tidak semua pembelian dikira. Senarai pengecualian yang mana wang tunai tidak dikreditkan cukup pendek dan boleh didapati di laman web.

Populariti plastik debit dari Tinkoff Bank disebabkan oleh fakta bahawa ia memberikan pengembalian wang sebanyak 5% dalam tiga kategori kegemaran (dipilih sekali suku dari enam yang ditawarkan oleh bank mengikut budi bicaranya) dan 1% untuk semua yang lain.

Program Tinkoff Target juga tersedia, di mana mungkin untuk mendapatkan pulangan 30% tambahan untuk membeli barang di toko rakan kongsi. Had bulanan untuk Tinkoff Black adalah 3000 bonus, untuk Tinkoff Target - 6000 bonus.

Kelebihan:

- syarat perkhidmatan belanjawan;

- hiasan sederhana;

- keputusan pantas dari bank;

- penghantaran;

- faedah terakru pada baki;

- pulangan tunai sehingga 30% semasa membeli barang dan perkhidmatan di kedai rakan kongsi (Yandex.Taxi, Kari, Wildberries, Lamoda, Burger King, dll.);

- bonus dikreditkan dalam rubel ke akaun pada tarikh dikeluarkan;

- pengeluaran tunai percuma dari 3,000 rubel di mana-mana ATM dan jumlah apa pun di ATM Tinkoff;

- antara bank percuma, yang membolehkan pindahan bank keluar dengan nombor akaun tanpa mengenakan komisen;

- pengisian semula yang mudah melalui ATM Tinkoff, sistem Card2Card (VISA, MasterCard, MIR) dan wang tunai dari rakan kongsi (Svyaznoy, Euroset, dll.);

- pemindahan keluar C2C percuma;

- menghubungkan pelbagai mata wang dengan menghubungkan akaun mata wang asing tambahan;

- penukaran yang menguntungkan, mengikuti kursus yang paling berperikemanusiaan;

- Akaun simpanan mudah dengan peratusan yang dikira tanpa mengira sama ada pembelian dibuat atau tidak;

- kemungkinan pembukaan jarak jauh SmartVklad untuk jangka masa 12 bulan pada kadar 7.5% dengan pembayaran bulanan atau permodalan;

- aplikasi mudah alih dan perbankan internet yang selesa;

- keupayaan untuk menetapkan had jumlah pembelian setiap bulan dan sekatan pengeluaran tunai;

- anda boleh berhenti menggunakan tanpa kerosakan;

- Tinkoff Black boleh dibuat gaji;

- menyokong teknologi pembayaran telefon pintar moden;

- menghubungkan ke sistem MIR;

- ada "Tinkoff Travel" dengan wang tunai tambahan untuk pembelian tiket penerbangan dan tempahan hotel.

Kekurangan:

- wang tunai dikreditkan hanya jika akaun utama dikeluarkan dalam rubel, dolar, euro atau pound;

- tidak ada cawangan bank, dan satu-satunya pejabat terletak di Moscow;

- semua masalah diselesaikan secara eksklusif dalam talian atau melalui talian hotline;

- maklumat SMS berbayar;

- syarikat boleh secara sepihak mengubah had yang ditunjukkan pada harga pelanggan;

- penyatuan deposit;

- perjanjian dengan bank mengandungi klausa yang menunjukkan hak bank untuk meminta dokumen, menolak untuk menjalankan operasi dan memutuskan sambungan dari RBS;

- di bawah perjanjian itu, bank berhak untuk menahan komisen (5% dari jumlah pengisian semula dan / atau 10% dari jumlah yang ditarik balik), jika terdapat tanda-tanda transaksi yang meragukan dan / atau transit di mana tidak ada pengertian ekonomi.

Kad roket

Dikeluarkan oleh: JSC "Qiwi Bank"

Kad debit dari jenama Rocketbank, yang sebelumnya dikeluarkan oleh Commercial Bank Interkommerts LLC, kemudian oleh institusi kewangan Otkritie, dan kini sebuah organisasi yang merupakan sebahagian daripada Kumpulan QIWI, yang mempunyai lesen dari Bank of Russia dan, oleh itu, dana pelanggan diinsuranskan oleh DIA.

Kaedah pembayaran ini adalah sebahagian daripada sistem Master Card World dan setelah menerima plastik rubel, anda boleh membuka yang sama, tetapi hanya dalam dolar dan euro. Warganegara Rusia dan orang asing dapat menerima Roket, yang diwajibkan untuk memberikan pasport dan dokumen yang membenarkan tinggal di wilayah Persekutuan Rusia.

Terdapat beberapa rancangan tarif - "Cosy Cosy" percuma dan "Open Space" berbayar. Yang kedua berbeza dengan yang pertama dalam peningkatan had pengeluaran dana dan pemindahan, serta kriteria yang agak ketat untuk membuat pembelian dan mengekalkan baki pada akaun.

Rocketbank dibezakan dengan perkhidmatan jarak jauh. Permohonan dibiarkan dalam talian, dan setelah pendaftaran "Rocket" akan dihantar secara percuma ke mana-mana dari dua puluh sembilan bandar utama Rusia.

Faedah pada baki harian: 5.5% setahun pada akaun rubel, 0.1% pada akaun dolar, dan 0.01% pada akaun euro.Tidak ada batasan, dan juga tidak ada syarat untuk perbelanjaan.

Anda dapat mengekalkan baki Rocket dengan pengisian semula percuma melalui meja tunai dan ATM Otkrytie (RUB), melalui terminal MKB, pemindahan C2C melalui aplikasi mudah alih (dari 5,000 rubel).

Dengan "Rocket" anda boleh membuat pemindahan wang keluar ke institusi kredit lain menggunakan nombor akaun. Had bulanan ialah 1,000,000 RUB. Untuk semua perkara di atas, komisen 50 rubel diambil.

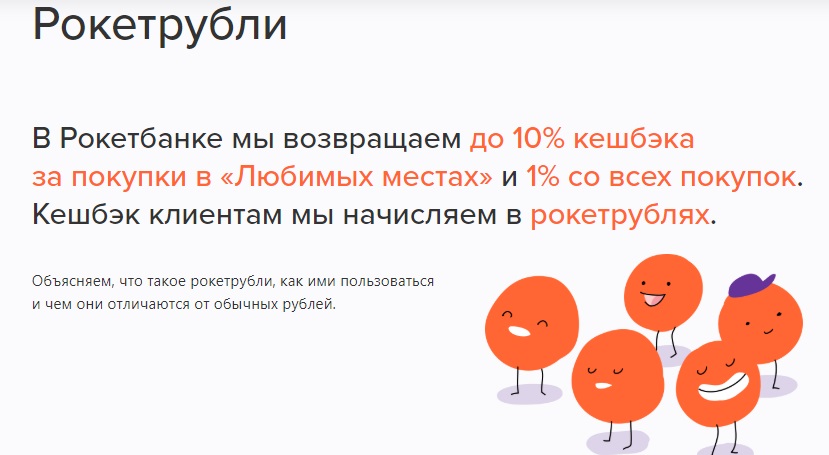

Untuk semua pembelian yang dibayar menggunakan Rocket (dan juga mata wang asing), bayaran balik sebanyak 1% dikenakan, dinyatakan dalam rubel Rocket. Khususnya, organisasi ini memungkinkan untuk memilih tempat kegemaran setiap bulan di mana terdapat ganjaran yang meningkat - dari 2 hingga 10%. Ini boleh menjadi pasar raya, kafetaria, stesen minyak.

Pada masa akan datang, dengan menggunakan rubel roket, anda dapat mengimbangi harga pembelian (dari 3.000 RUB), yang dibuat tidak lebih awal dari 30 hari sebelum penarikan bonus. Ada juga kemungkinan pertukaran mata terkumpul untuk cenderamata di "Roketshop". Senarai sekatan yang tidak dikenakan rubel roket sangat pendek dan tersedia untuk disemak di laman web rasmi. Terdapat sekatan untuk imbuhan. Jumlah maksimum rubel roket yang dapat dikumpulkan tidak lebih dari 10 ribu.

Anda boleh membuka akaun selamat melalui aplikasi mudah alih Rocketbank. Tidak ada akses kepada mereka dari plastik, tetapi minat pada mereka sama seperti pada baki. Pada masa yang sama, sumber bahan yang disimpan dalam akaun tersebut lebih selamat daripada biasa.

Kelebihan:

- pelepasan dan perkhidmatan percuma tanpa mematuhi syarat tambahan;

- penghantaran percuma;

- faedah atas baki;

- pengisian yang selesa;

- antara bank yang ada;

- mengeluarkan dana tanpa komisen (sehingga 150 ribu rubel / bulan) di mana-mana ATM;

- pulangan tunai dari 1 hingga 10%;

- anda boleh mengumpulkan mata;

- satu kadar penukaran untuk semua transaksi yang berkaitan dengan kadar pertukaran;

- dengan fungsi membuka akaun simpanan dan deposit;

- aplikasi mudah alih yang sesuai, yang juga tersedia untuk PC;

- promosi bonus tambahan;

- sokongan untuk teknologi pembayaran telefon pintar moden;

- pemberitahuan tolak percuma.

Kekurangan:

- anda tidak boleh mengisi semula akaun mata wang asing;

- sekatan bulanan untuk pulangan tunai;

- tidak ada cawangan bank, dan perkhidmatan ini dilakukan dari jarak jauh;

- Maklumat SMS dibayar (50 rubel sebulan);

- versi kertas semua sijil dibayar (350 RUB setiap dokumen);

- komisen dikenakan kerana tidak aktif (100 RUB untuk setiap 90 hari tanpa operasi);

- ulasan pelanggan menunjukkan bahawa institusi kewangan menetapkan had pelbagai urus niaga secara individu;

- penggunaan undang-undang 115-FZ yang mana bank boleh menolak untuk menjalankan operasi, serta menyekat plastik atau meminta dokumen pelanggan - tetapi kekurangan yang meragukan ini secara positif mencirikan organisasi kredit itu sendiri.

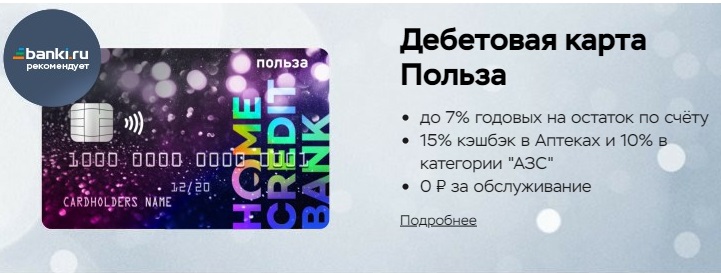

"Manfaat"

Dikeluarkan oleh: Kredit Rumah

Kaedah pembayaran sebelumnya dari organisasi ini - kad debit Kosmos - adalah peneraju segmennya. Setelah pemasar Home Credit memutuskan untuk membuang produk yang berjaya dari barisan tawaran, produk tersebut digantikan dengan Benefit. Keanehan acara ini terletak pada hakikat bahawa pemegang "Cosmos" masih berpeluang menggunakan "Cosmos", tetapi untuk pelanggan baru hanya "Manfaat" yang tersedia.

"Manfaat" termasuk dalam sistem VISA dan mempunyai akses percuma ke teknologi pembayaran tanpa sentuh Pay Wave. Permohonan untuk "Manfaat" boleh ditinggalkan dalam talian atau dengan mengunjungi pejabat institusi perbankan. Di banyak bandar besar, terdapat perkhidmatan penghantaran ke alamat yang ditentukan.

Syarat penggunaan "Manfaat" adalah seperti berikut - dalam tempoh pengebilan pertama dan kedua, bayaran perkhidmatan tidak diambil. Selanjutnya, anda perlu membelanjakan sekurang-kurangnya 5,000 RUB sebulan, atau mengekalkan baki minimum sekurang-kurangnya 10,000 rubel. Sekiranya tidak mematuhi syarat, akan dikenakan komisen sebanyak 99 RUB / bulan.

Anda juga boleh mengeluarkan dua kad ke "Faedah", harganya masing-masing adalah 200 rubel.

Berkenaan dengan bunga pada baki harian (hingga 300,000 RUB), bank menawarkan 7% setahun ketika melakukan pembelian dalam jangka waktu penyelesaian dengan jumlah 5,000 RUB dan ke atas.

Program bonus dengan nama yang sama, yang beroperasi di Home Credit, menyiratkan pengembalian wang sebanyak 3% untuk perbelanjaan dalam kategori "Stesen minyak", "Kafe dan restoran", "Farmasi", dan 1% untuk semua pembelian lain. Had bulanan adalah 2000 mata. Anda boleh menghubungkan kategori tambahan untuk pembayaran balik - tetapi dengan alasan. Kos setiap senarai "Rumah dan Pembaikan", "Riadah dan Hiburan", "Haiwan Peliharaan", "Kesihatan dan Kecantikan", "Produk Bayi" adalah 99 mata / bulan. Untuk "Pakaian dan Kasut", dan juga "Elektronik" perlu membayar tambahan 199 mata sebulan. Semua kategori tambahan yang disambungkan akan diperbaharui secara automatik sekiranya terdapat cukup mata pada akaun bonus untuk membayarnya dan tidak ada pembatalan pembaharuan automatik.

Terdapat juga mata promosi (pulangan tunai 10%), yang terkumpul untuk barang yang dibeli di kedai rakan kongsi (ALBA, OBI, M-Video, dll.), Tetapi untuk menerimanya, anda perlu pergi ke laman web rakan kongsi dari akaun peribadi "Faedah "Dan bayar untuk pembelian dengannya.

Mata untuk semua operasi dikreditkan pada hari berikutnya selepas operasi, dipindahkan ke rubel melalui akaun peribadi "Faedah" mengikut sistem 1 mata = 1 RUB dan dikreditkan ke kad, namun, untuk pemindahan, anda mesti mengumpulkan sekurang-kurangnya 100 mata terlebih dahulu.

Mata yang tidak digunakan akan dibatalkan selepas 12 bulan. Tetapi dengan promosi, semakin sukar, mereka boleh "pergi" dalam masa 70 hari. Menurut pembeli yang memberikan ulasan mereka dalam talian, sistem dengan pengembalian tunai promosi tidak sepenuhnya dikembangkan, kerana masalah sering timbul dengannya. Terdapat kes apabila bonus promosi tidak dibayar. Nasihat pengguna berpengalaman berpunca dari fakta bahawa semua masalah harus diselesaikan dengan mengunjungi pejabat organisasi dan mengajukan aduan formal.

"Manfaat" diisi semula melalui perkhidmatan perbankan Internet bank pihak ketiga dan aplikasi mudah alih. Had untuk С2С adalah dalam 300,000 RUB sebulan.

Kelebihan:

- terbitan secara percuma;

- kadar perkhidmatan yang murah;

- penghantaran;

- pengeluaran semula pertama adalah percuma;

- faedah terakru pada baki;

- hampir semua operasi termasuk dalam perolehan perbelanjaan yang diperlukan;

- program bonus;

- senarai pendek pengecualian cashback;

- penukaran mata menjadi rubel;

- pengeluaran tunai dari mana-mana ATM tanpa komisen sehingga 5 kali sebulan;

- pengisian yang selesa;

- antara bank murah tersedia (10 RUB);

- penderma percuma;

- terdapat simpanan dua bulan "akaun Simpanan" untuk mengisi semula perbelanjaan dengan kadar 5.5% setahun;

- anda boleh menetapkan had jumlah transaksi dan pengeluaran tunai;

- sokongan untuk teknologi pembayaran telefon pintar.

Kekurangan:

- membundarkan pulangan tunai ke nilai integer;

- sekatan anti-transit, yang terdiri daripada keperluan menyimpan dana dalam akaun selama 10 hari dengan resit bukan tunai;

- Maklumat SMS dibayar;

- mengenakan perkhidmatan tambahan;

- kekurangan talian hotline percuma.

"Halva"

Dikeluarkan oleh: PJSC Sovcombank

Huraian di laman web rasmi organisasi meletakkan "Halva" sebagai kad dengan rancangan ansuran tanpa faedah, dengan pembelian boleh didapati di kedai rakan kongsi menggunakan dana kredit tanpa faedah. Sebenarnya, "Halva" adalah program debit dan kredit sejagat. Prinsip operasinya serupa dengan fungsi "Conscience" dari "Qiwi Bank". Intinya adalah bahawa skema seperti ini bermanfaat bagi ketiga-tiga pihak: pelanggan mendapat peluang untuk menggunakan ansuran tanpa faedah, bank menerima imbuhan dari kedai rakan kongsi, dan kedai-kedai tersebut secara langsung meningkatkan pendapatan dengan menarik pelanggan baru.

"Halva" tidak diperibadikan, dilengkapi dengan teknologi Pay Pass (pembayaran tanpa sentuhan). Had kredit pusingan mencapai 350,000 RUB dan dalam kerangka kerjanya anda dapat membeli barang secara ansuran. Pinjaman dilunasi secara ansuran sesuai dengan peraturan yang ditetapkan. Kegagalan membayar minimum pembayaran wajib akan dikenakan denda dan pembayaran hilang.

Pelan ansuran hanya berlaku secara eksklusif di kedai rakan kongsi, di semua kedai runcit lain hanya dana anda sendiri yang dapat dihapus dari Halva. Senarai rakan kongsi adalah individu untuk setiap bandar dan ditunjukkan di laman web rasmi.

Bayaran balik untuk "Halva" diberikan hanya apabila membayar barang dengan dana sendiri. Mod operasi plastik dipilih secara manual dalam aplikasi mudah alih atau dalam versi penyemak imbas.

Cashback berfungsi seperti berikut: ketika membuat pembelian di kedai rakan kongsi untuk wang anda sendiri menggunakan teknologi pembayaran telefon pintar, 6% dikenakan, ketika membayar dengan plastik - 2%, untuk semua pembelian lain - 1%. Peningkatan wang tunai ketika membayar pada titik pasangan dengan telefon pintar, tetapi tidak diberikan melalui Internet.

Senarai rakan kongsi "Halva" sangat luas dan terdapat hampir setiap kategori barang dan perkhidmatan.

Untuk menerima ganjaran, anda mesti membuat sekurang-kurangnya 5 pembelian untuk tempoh pelaporan dengan jumlah 10,000 RUB atau lebih. Pulangan tunai dinyatakan dalam bentuk mata yang dikreditkan ke akaun bonus yang berasingan dalam tempoh sepuluh hari selepas akhir tempoh pelaporan. Jumlah mata maksimum ialah 5,000 / bulan. Selanjutnya, dengan poin terkumpul (1 bonus = 1 RUB), anda dapat mengimbangi sepenuhnya atau sebagian kos barang dari outlet rakan kongsi, tetapi hanya dibeli selama 2 periode pelaporan terakhir. Bonus sah selama 12 bulan dan kemudian tamat.

"Halva" diisi kembali dengan bantuan ATM dan terminal "Sovcombank", serta percuma dari plastik organisasi kredit lain melalui akaun peribadi atau aplikasi mudah alih.

Dengan "Halva" anda dapat mengeluarkan dana di ATM pihak ketiga tanpa mengenakan komisen. Had bulanan ialah 100,000 RUB.

Maklumat SMS dilakukan secara percuma sekiranya syarat berikut dipenuhi: jika pelanggan berusia 50 tahun atau lebih, jika pelanggan telah memasang aplikasi Halva dan mengunjunginya sekurang-kurangnya 3 kali dalam tempoh pelaporan (atau memasukkan akaun peribadinya di laman web ini), jika tidak hutang, sekiranya tidak ada urus niaga dengan plastik.

Faedah untuk baki wang sendiri setiap hari (hingga 500,000 RUB) dalam jumlah 7.5% setahun terakru sekiranya 5 atau lebih perbelanjaan dibuat di Halva dengan jumlah 10,000 rubel atau lebih untuk tempoh pelaporan, dan melebihi jumlah yang ditentukan - hingga 6% tahunan.

Kelebihan:

- tiada masalah terbitan atau perkhidmatan dikenakan;

- "Halva" boleh didapati di cawangan bank atau melalui kurier;

- Sovcombank mempunyai cawangan di 68 entiti penyusun Persekutuan Rusia;

- ansuran tanpa faedah;

- pulangan tunai sehingga 6%;

- menyokong teknologi pembayaran telefon pintar;

- penukaran bonus mudah ke rubel;

- pengisian yang selesa;

- wang sendiri boleh dikeluarkan dan dipindahkan;

- Memaklumkan melalui SMS;

- faedah atas baki;

- aplikasi yang mudah;

- promosi dan tawaran istimewa;

- membayar dengan baik di luar negara;

- kadar pertukaran disatukan dengan kadar Bank Pusat Persekutuan Rusia + 1%;

- peluang untuk meningkatkan jangka masa rancangan ansuran (kos dari 900 hingga 3900 RUB).

Kekurangan:

- resit tidak selalu diluluskan dan ada syarat untuk pendaftaran;

- "Halva" meningkatkan beban pinjaman;

- had kredit ditetapkan secara individu dan boleh diubah;

- mata untuk pulangan tunai dibundarkan ke nombor bulat terdekat;

- adalah perlu untuk memeriksa senarai kedai rakan niaga sebelum setiap pembelian, kerana Sovcombank tidak memberitahu mengenai perubahan dalam rangkaian rakan kongsi;

- resit bukan tunai mesti dimasukkan ke dalam akaun 30 hari sebelum pengeluaran;

- plastik dibatalkan sekiranya tidak digunakan lebih dari 6 bulan;

- Dengan mengeluarkan "Halva", pelanggan secara automatik memberikan persetujuannya untuk menerima spam dari bank dan semua rakannya;

- penalti kerana tidak memaklumkan bila data peribadi berubah;

- semasa memilih produk promosi di kedai rakan kongsi, pembayaran oleh Halva secara ansuran mungkin tidak diterima;

- organisasi berhak untuk mengubah syarat kontrak dan memindahkan haknya di bawah kontrak kepada pihak ketiga.

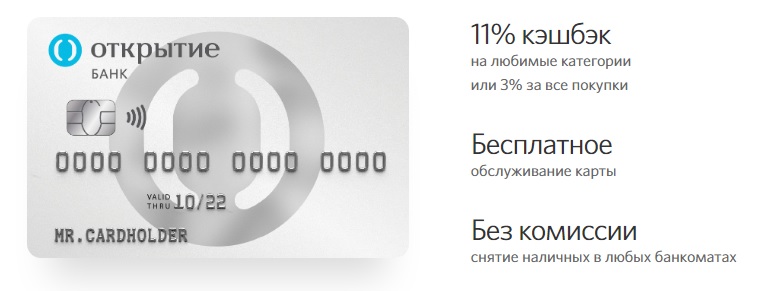

Kad Terbuka

Dikeluarkan oleh: "Pembukaan"

Instrumen pembayaran Opencard, yang dilengkapi dengan teknologi cip dan tanpa sentuhan, pada mulanya akan berharga RUB 500, tetapi setelah jumlah pembelian pada kad tersebut mencapai RUB 10,000, 500 bonus terbuka akan dikreditkan ke akaun bonus, yang ditukar pada kadar 1 bonus terbuka menjadi 1 RUB.Pengguna baru, yang sebelumnya tidak terdaftar sebagai pelanggan Otkrytie, juga dapat menerima 500 poin sebagai sebahagian daripada promosi Bring a Friend.

Anda boleh mengeluarkan 5 kad tambahan kepada Opencard, yang masing-masing berharga 500 RUB.

Opencard bukan hanya dalam rubel, tetapi juga dalam format mata wang, program bonus yang tetap sama. Isu dolar mempunyai kos $ 8, terbitan euro - 7 €.

Pulangan tunai Opencard dikreditkan sebagai mata ke akaun yang berasingan. Untuk bulan kalendar di mana plastik dikeluarkan dan diisi semula, bayaran balik akan dikenakan dalam jumlah 3% untuk semua pembelian atau 11% untuk kategori yang dipilih. Yang terakhir bergantung pada pematuhan syarat-syarat berikut: ketika membuat pembelian dalam jumlah 5,000 rubel atau lebih - 1%, sambil mengekalkan baki 100,000 rubel atau lebih, di mana semua wang pada akaun pelanggan dengan Otkritie Bank, termasuk mata wang asing, diambil kira - tambahan 5%, semasa membayar perkhidmatan untuk bulan pelaporan dalam jumlah 1.000 rubel atau lebih melalui aplikasi mudah alih atau bank Internet - tambahan 5%. Had maksimum untuk peningkatan pulangan bulanan dalam kategori yang dipilih adalah 3 ribu mata.

Had jumlah mata yang dapat diberikan setiap bulan adalah 15 ribu bonus. Juga, dalam tempoh pelaporan, pembayaran bukan tunai tidak boleh melebihi 300,000 rubel untuk kumpulan barang yang paling popular. Senarai tersedia untuk disemak mengenai sumber rasmi.

Untuk kategori yang selebihnya (untuk masing-masing secara berasingan) transaksi bukan tunai tidak boleh melebihi 150,000 RUB / bulan untuk akruan pulangan tunai.

Juga, syarat telah ditetapkan di mana tidak lebih dari 5 pembelian dapat dilakukan di satu outlet dalam satu hari menggunakan Opencard. Mulai 6hb, tidak akan ada cashback.

Dengan wang terkumpul, anda dapat mengimbangi sepenuhnya pembelian yang dilakukan tidak lebih awal dari 30 hari dengan jumlah 3.000 rubel atau lebih. Pampasan akan dikembalikan ke akaun utama. Bonus terbuka "live" selama 2 tahun.

Opencard boleh ditambah dengan kad pihak ketiga menggunakan IB dan MB.

Kelebihan:

- terbitan percuma;

- tiada yuran penyelenggaraan tahunan;

- penghantaran dengan perbelanjaan syarikat ke 36 bandar Persekutuan Rusia;

- pulangan tunai 3-11%;

- tidak ada pengembalian wang tunai;

- senarai kecil urus niaga yang tidak dilakukan pembayaran balik;

- melunaskan tanpa komisen di mana-mana ATM dalam had (500,000 RUB);

- antara bank percuma dan С2С;

- pertukaran kod PIN secara percuma;

- sokongan teknologi pembayaran telefon pintar;

- kadar pertukaran mata wang yang baik di aplikasi mudah alih dan bank internet.

Kekurangan:

- Pertanyaan baki berbayar di ATM pihak ketiga - 60 RUB;

- tidak ada faedah pada baki, dan sebagai alternatif akaun simpanan "My piggy bank" ditawarkan;

- pemberitahuan SMS berbayar (dua bulan pertama - 0 RUB, kemudian - 59 RUB / bulan);

- hukuman tinggi untuk overdraf teknikal;

- mustahil untuk menetapkan had transaksi dalam talian, lawatan ke cawangan diperlukan;

- pengeluaran semula berharga 650 RUB;

- tidak ada pemahaman mengenai ruble rentas sempadan.

Bank mana yang lebih baik?

Kesimpulannya, kita dapat mengatakan bahawa hari ini terdapat banyak tawaran bank yang berbeza, yang masing-masing bermanfaat dengan caranya sendiri, dan oleh itu tidak mudah membuat pilihan. Analisis membawa kepada kesimpulan bahawa program debit terbaik boleh didapati dari Tinkoff Bank, Rocketbank, Home Credit, Sovcombank, Otkritie Bank.

Walau bagaimanapun, penilaian yang disebutkan di atas tidak termasuk beberapa kad popular, yang juga mempunyai keadaan yang menarik. Sebagai contoh:

- "Alfa-card" dengan faedah dan faedah dari Alfa-Bank - perkhidmatan percuma, pembayaran balik sehingga 3% untuk semua perkhidmatan dan barang yang dibeli, pengeluaran wang dari mana-mana ATM dan sehingga 6% pada baki yang tidak dapat ditarik balik;

- "# Segala Kemungkinan" dari Rosbank - pulangan tunai sehingga 10% (dalam senarai kategori tertentu dan mematuhi perolehan perbelanjaan bulanan yang ditetapkan) dan 1% untuk semua pembelian lain;

- Kad maya dari Megafon - pulangan hingga 20% ketika melayani rakan kongsi, sehingga 8% setahun pada baki akaun, pendaftaran dan penyelenggaraan percuma;

- "Pulangan tunai anda" dari Promsvyazbank - pulangan tunai hingga 5% dalam 3 kategori terpilih, 5% pada baki dalam mata wang tunai, pulangan 1% untuk semua pembelian, perkhidmatan tanpa komisen;

- Kad menguntungkan No. 1 dari Bank Vostochny - sehingga 7% setahun untuk baki yang tidak dapat ditarik balik, pulangan tunai 5% untuk barang dalam kategori tertentu dan sehingga 40% apabila membayar dari rakan kongsi melalui Internet, membuat servis dan mengeluarkan dari ATM tanpa pembayaran;

- Kad pembayaran dari Beeline - 6% untuk baki dana, pulangan tunai 1% untuk semua pembelian dan 5% untuk tiga kategori terpilih, perkhidmatan percuma dan pengeluaran tunai;

- Multicard dari VTB - 6% setahun pada baki yang tidak dapat ditarik balik, 7 pilihan untuk imbuhan untuk membayar barang menggunakan teknologi bukan tunai, pengeluaran tunai dari ATM apa pun tanpa komisen.

Sekiranya anda mempunyai pengalaman menggunakan kad debit dengan pengembalian wang tunai, yang dijelaskan dalam penilaian atau pilihan yang lebih menarik, beritahu kami tentangnya dalam komen.

terbaik untuk tahun 2020")